新NISAの成長投資枠【NISAの中で、投資信託だけでなく個別株やETFなども買える自由度の高い枠のこと】、何を買えばいいか迷っていませんか?」

「SNSで話題のFANG+【ファングプラス。Facebook、Amazon、Appleなど、米国の超エリートIT企業10社に集中投資する指数のこと】。爆益報告を見て自分も始めたいけど、暴落が怖くて一歩踏み出せない…その気持ち、痛いほど分かります。」

「私も実は、過去の暴落で資産がガッツリ削られて、夜も眠れない日々を過ごしたことがあります(笑)。でも、しっかりリスクを理解して向き合えば、これほど心強い味方はありません。」

【この記事でわかること】

- FANG+がS&P500やオルカンと比べて「尖っている」理由

- 暴落時にパニックにならないための、具体的なNISA運用ルール

- 年収別!FANG+を取り入れた積立シミュレーションの結果

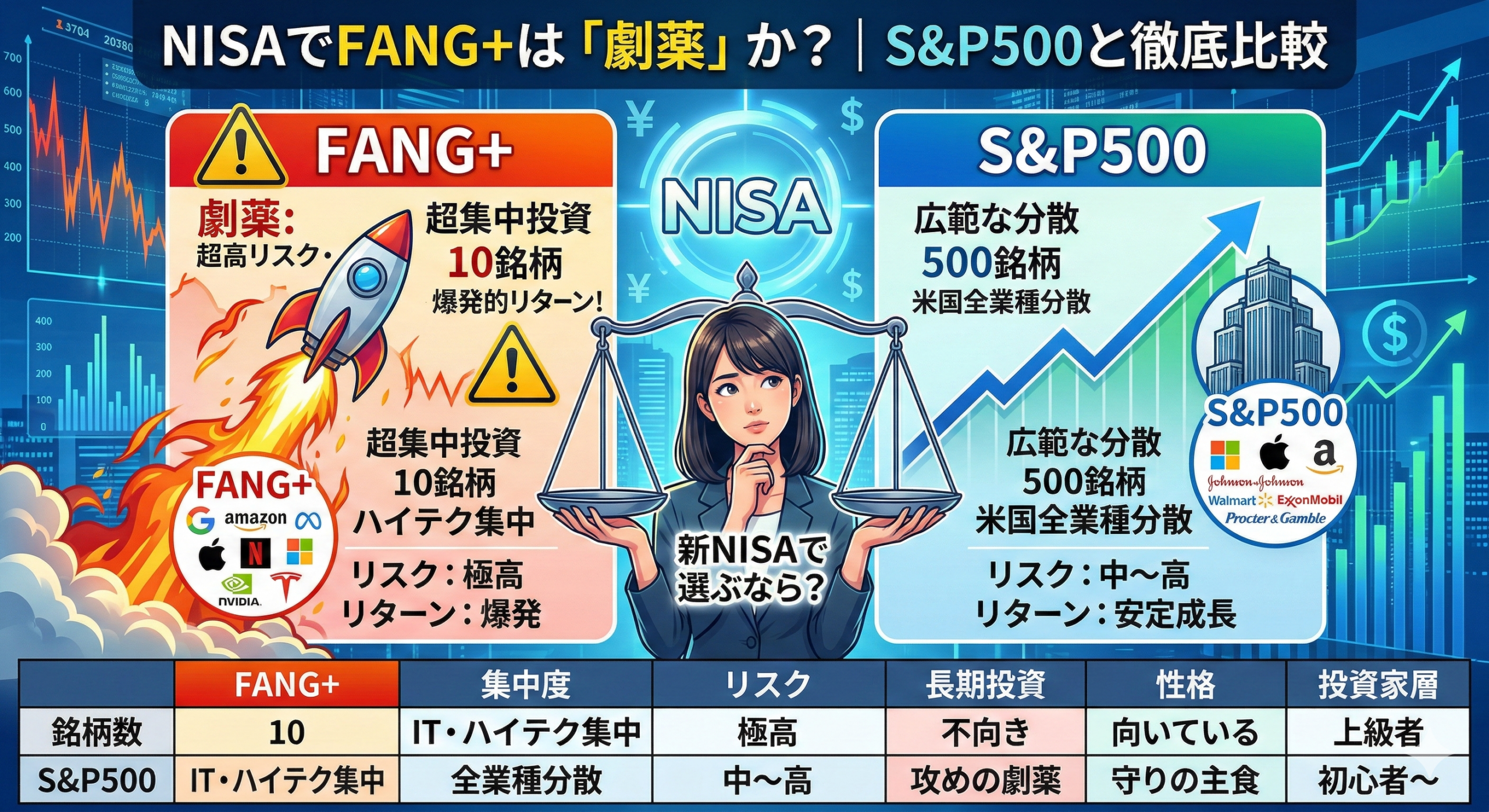

■ ② そもそもFANG+とは?

結論から言うと、FANG+は「米国の最強アタッカー10人を選抜したドリームチーム」です。

一般的なS&P500【アメリカを代表する500社の株価指数のこと】が「クラス全員の平均点」を目指すなら、FANG+は「学年トップ10だけで構成された特進クラス」のようなもの。

| 特徴 | FANG+ | S&P500 | 全世界(オルカン) |

| 銘柄数 | 10銘柄 | 約500銘柄 | 約2,800銘柄 |

| リスク(値動き) | 非常に大きい | 中程度 | 比較的穏やか |

| 期待リターン | 高め(過去データ上) | 標準的 | 堅実 |

金融庁の公式サイト【出典: 金融庁「NISAの概要」】でも紹介されている通り、NISAは長期間の非課税メリットが最大の特徴です。FANG+のような値動きの激しい銘柄は、この「長期」という武器をどう使うかが鍵になります。

■ ③ 具体的な手順・方法

FANG+をNISAで始めるなら、以下の3ステップが王道です。

ステップ1:証券口座の「成長投資枠」を確認する

つみたて投資枠でも買える商品はありますが、基本は成長投資枠を活用します。

ステップ2:一括投資ではなく「ドルコスト平均法」で設定

「今が安い!」と思って全財産を突っ込むのはNG。毎月一定額を買うことで、高い時は少なく、安い時は多く買う仕組み【ドルコスト平均法】を自動化しましょう。

ステップ3:iDeCo【個人型確定拠出年金。60歳まで引き出せない代わりに、税金がめちゃくちゃ安くなるお得な制度】と組み合わせる

私の場合、NISAで攻めのFANG+、iDeCoで守りの全世界株というように、口座ごとに役割を分けています。

■ ④ シミュレーション・具体例

実際に、どれくらいの差が出るのか見てみましょう。

※年利を保証するものではありません。金融庁の資産運用シミュレーションを基に、過去の傾向を加味した試算です。

パターンA:年収400万円・30歳・独身

- 毎月3万円を20年間積立(想定利回り10%)

- 結果:約2,200万円(元本720万円)

- ポイント:少額でもFANG+の成長力を活かせば、FIRE【経済的自立と早期リタイア】が現実味を帯びてきます。

パターンB:年収600万円・35歳・共働き夫婦

- 毎月10万円(夫:FANG+ 5万、妻:S&P500 5万)を15年間積立

- 結果:夫 約2,000万円、妻 約1,300万円(利回り差3%と仮定)

- ポイント:夫婦でリスク許容度【自分がどれくらいの損失までならメンタルを保てるかという度合い】を変えるのも賢い戦略です。

【出典: 金融庁「資産運用シミュレーション」】

■ ⑤ よくある失敗・注意点

私が実際に経験した「FANG+の落とし穴」は3つです。

- 暴落時に怖くなって売ってしまう(狼狽売り【相場が急落した時にパニックになって売ってしまうこと】)→ 対策:あらかじめ「−30%までは想定内」と自分に言い聞かせておく。

- FANG+ 100%のポートフォリオにする→ 対策:あくまでサテライト【運用の脇役。攻めの部分】として、資産の1〜2割に留めるのが無難です。

- 手数料を見落とす→ 対策:インデックスファンド【指数に連動する投資信託】の中では信託報酬【管理・運用してもらうためのお礼として毎日引かれる手数料】が少し高め。納得して投資しましょう。

■ ⑥ よくある質問 Q&A

Q:FANG+の買い時はいつですか?

A:結論、長期投資なら「今」が最善のタイミングであることが多いです。

特定時期を狙うのはプロでも困難。一括で買うのが怖い方は、毎日または毎月の積立設定にして、取得単価を平準化することをおすすめします。

Q:S&P500があればFANG+はいらない?

A:目的によります。

S&P500は分散が効いており安心感がありますが、より高い成長性を狙いたい場合にFANG+をトッピングするのが一般的です。カレーで言うところの「辛口スパイス」のような存在ですね。

Q:iDeCoでFANG+は買えますか?

A:運営管理機関【iDeCoを申し込んだ証券会社や銀行のこと】によります。

一部の証券会社では取り扱いがありますが、60歳まで引き出せないiDeCoでハイリスクな銘柄を持つのは、より慎重な判断が必要です。

■ ⑦ まとめ・次のアクション

- FANG+は「最強の10社」への集中投資で、高いリターンを狙う武器。

- NISAの非課税メリットを活かすなら、10年以上の長期保有が前提。

- 一喜一憂せず、ドルコスト平均法で淡々と積み立てるのが成功の近道。

まずは少額、例えば「月5,000円」からFANG+を体験してみませんか?

値動きを肌で感じることで、あなたの投資家としてのレベルが確実に上がりますよ!

■ ⑧ 免責事項

この記事は筆者個人の調査・見解に基づく情報共有であり、投資助言や特定商品の推奨ではありません。NISAやiDeCoの制度詳細は金融庁・国税庁・厚生労働省の公式サイト、または税務署にご確認ください。投資判断はご自身の責任でお願いいたします。

コメント